É chegada a hora de ‘construir o novo normal’ do transporte aéreo

Por Sergio Martins, diretor de Gestão do Tráfego Aéreo para América Latina na Saab*

Todo mundo ri igual, mas cada um chora diferente. Me parece que o dito popular aplica-se para além do nosso cotidiano. Estende-se a entidades e organizações nas grandes crises. Faço uma reflexão sobre a indústria do transporte aéreo mundial em dois contextos. De um lado, os impactos no setor a partir do ataque terrorista de 11 de setembro ao World Trade Center, em Nova York, que está para completar 20 anos. Do outro, a pandemia da Covid-19, uma crise sem precedentes que tem abalado o mundo, mas permitido à sociedade refletir e se reinventar. Certamente, no segmento da aviação já aprendemos muito nesta crise, o que nos permite analisar o cenário atual com vistas ao futuro.

Neste paralelo entre o ataque às “Torres Gêmeas”, em 2001, e a pandemia do novo coronavírus à luz da indústria de transporte aéreo, façamos um retrospecto dos acontecimentos após o atentado. O tráfego no aeroporto de Nova York registrou uma queda de 15%, em 2001, e 19%, em 2003, tendo como referência o ano de 2000. Em 2005, o movimento de tráfego naquele aeroporto se restabeleceu e subiu 1,3% em relação a 2000. A partir de então, houve uma trajetória de crescimento de 27% do movimento, após 24 meses. De 2000 – antes do 11 de setembro – a 2007, o tráfego no aeroporto de JFK saltou de 345 mil para 443 mil operações.

Pode-se argumentar que o ataque de 11 de setembro foi um evento pontual de curta duração, diferentemente da Covid-19, cujos efeitos são prolongados. Fato é que alcançados os níveis de vacinação em escala mundial, a pandemia ficará marcada como uma triste página virada, enquanto o terrorismo é uma constante e potencial ameaça ao transporte aéreo. O setor superou a crise de 2001 e, certamente, fará o mesmo com relação à Covid-19. A razão é simples: os fundamentos desta indústria e sua relevância à sociedade não foram afetados. Todas as corporações e entidades do segmento vão sobreviver? Provavelmente, não. Talvez porque todo mundo ri igual, mas cada um chora diferente.

O enfrentamento às crises é administrado de diferentes formas pelas organizações. Basta olhar para as dificuldades da economia global nas últimas duas décadas e o boom das empresas aéreas low-cost – aquelas que operam com baixo custo e oferecem tarifas bem mais baratas que as companhias aéreas tradicionais. O cenário de hoje não é diferente. Os que lamentam e esperam por dias melhores, enfrentarão tempos difíceis, enquanto os que souberem “construir o novo normal”, com criatividade e confiança, provavelmente, passarão pela crise mais fortalecidos.

A pandemia evidenciou algo aparentemente óbvio do transporte aéreo: a aglomeração não é benéfica também para os negócios. Não por acaso, ao longo dos últimos anos, iniciativas baseadas no conceito A-CDM (Airport Collaborative Decision Making), que envolve um ambiente onde todos colaboram, compartilham informações e buscam soluções integradas eficientes e rápidas, estiveram no centro das discussões, propondo uma mudança de paradigma do tradicional “First called, first served” para o “Best planned, best served”.

Ao que tudo indica, as organizações focadas em “construir” o novo normal concentrarão esforços em melhorar a “previsibilidade” em detrimento da “velocidade” das operações. O planejamento integrado será um ponto a ser observado na retomada do nível de tráfego aéreo. Deve-se ainda contemplar o impacto das aglomerações nos negócios. Nas revisões estratégicas, as empresas do setor deverão considerar o que realmente é prioridade para os passageiros.

Neste sentido, podemos considerar o conceito atual de pontualidade como uma boa medida de experiência de serviço? O que dizer da espera a bordo, da liberação para início de táxi, do pátio congestionado, das grandes filas para decolagem, dos desvios em rota, do tempo de liberação de gate, no aeroporto de destino? Essas são questões que parecem estar sendo respondidas por organizações, efetivamente, empenhadas em “construir o novo normal”.

A redução drástica do tráfego aéreo – consequência da pandemia – tem oferecido ao setor a possibilidade de estudar, analisar e planejar iniciativas que, até 2019, vinham sendo conduzidas de forma apressada, imprecisa e, acima de tudo, destituídas do caráter “colaborativo”, preconizado pelo modelo operacional A-CDM. Os benefícios potenciais associados à implantação bem-sucedida deste novo modelo operacional estão condicionados a profundos esforços e mudanças culturais de todas as partes envolvidas. Sem sinergia, corre-se o risco de tomar-se um remédio amargo, para uma doença equivocadamente diagnosticada, com efeitos colaterais devastadores.

A indústria da aviação terá papel crucial para a recuperação da atividade do transporte aéreo. A combinação adequada de criatividade e confiança será vital para diferenciar os que “constroem o novo normal” dos que esperam por ele. Para concessionárias aeroportuárias, companhias aéreas, e outras corporações do segmento, o fluxo de caixa será primordial. Os fornecedores de soluções dispostos a obter resultados efetivos deverão orientar seus modelos de negócio a OPEX (despesas operacionais) e não em CAPEX (despesas de capital).

É chegado o momento dos fornecedores do transporte aéreo, efetivamente comprometidos em “construir o novo normal”, investirem nesta indústria que irá sobreviver, convertendo-se em sócios de seus clientes.

* Sergio Martins é diretor de Gestão do Tráfego Aéreo para América Latina na Saab, empresa global de defesa e segurança que fornece equipamentos para Forças Armadas de diversas nações, onde está desde 2014. Tem mais de 30 anos de experiência em ambiente comercial internacional no setor de aviação, com atuação em gestão de produtos e serviços, gestão de contas, vendas técnicas e atendimento ao cliente. É engenheiro formado pela UFRJ e possui MBA em Comércio Exterior (FGV-RJ), Administração de Empresas (COPPEAD UFRJ), Marketing Science (PUC-RJ) e Desenvolvimento de Marca (ESPM-RJ).

A pandemia, certamente, foi um ‘freio de arrumação’ no setor de transporte e equipamentos aéreos.

E, mesmo assim, as empresas sobreviventes contaram e ainda contarão com ajudas governamentais para essa reestruturação.

Não podemos neglicenciar a possibilidade de um novo surto de COVID que tornará a situação mais dramática.

Boa Kings. Avancei um milímetro em direção ao teu raciocínio. Continue com comentários edificantes. Obrigado.

SDS

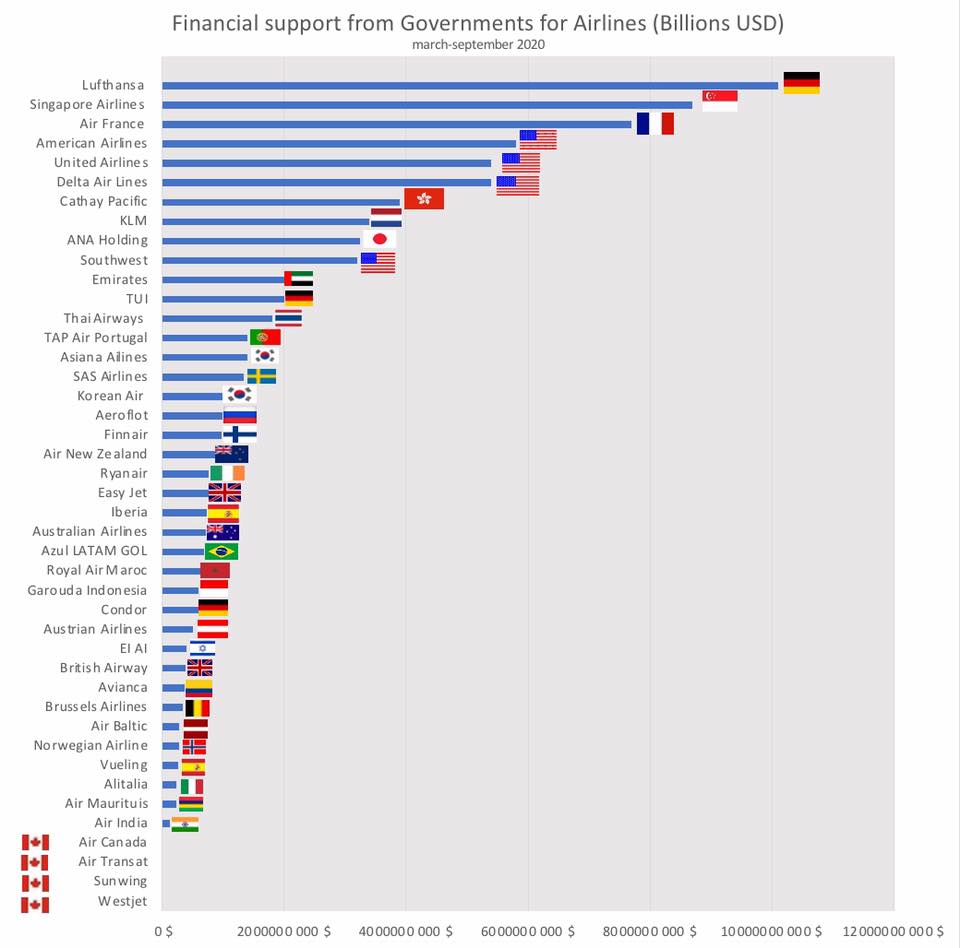

A Azul não recebeu NENHUMA ajuda governamental. Acho q Gol e Latam tbm não.

Eu sei.

Estou me referindo aos problemas enfrentados pelas empresas europeias e americanas que, se não me engano, ainda têm muitos aviões aterrados.

Grandes empresas como Lufthansa (que chegou a ter mais de 700 aviões aterrados, com queda de 98% dos passageiros), bem como as fabricantes Boeing (também pelos problemas do 737-MAX e Airbus apresentaram graves problemas financeiros nos anos de 2020 e 2021.

Até abril de 2021, cerca de 8.000 aviões ainda estavam aterrados, sendo que eram cerca 16.500 aterrados em abril de 2020.

Interessante levantamento elaborado por Samy M’Seffar, Comandante de Airbus A330 na canadense Air Transat. Ele faz parte de um grupo no Facebook chamado “Aviation workers made redundant in Canada by the COVID-19 crisis” que reúne trabalhadores da aviação que foram afastados ou demitidos no Canadá durante a Pandemia.

A ajuda recebida pelas 3 grandes companhias aéreas brasileiras do Governo Federal foi para pagamento de parte dos salários durante certo período no ano de 2020. Nossos salários sofreram redução e 60% dele era arcado pelo Governo Federal, sendo os outros 40% bancados pela empresa. Foi um alívio significativo nos caixas, já que a queda de receitas foi absurdamente drástica, agravada pelas medidas excessivamente restritivas por parte de prefeitos e governadores, verdade seja dita. Há uma melhora progressiva na demanda, mas a oferta de voos ainda é timida frente ao que era antes de março de 2020, pois as companhias… Read more »

Eu não sabia.

No gráfico aparece a bandeira do Brasil.

Valeu.

SDS

Como é que a British Airways não aparece??

Boa pergunta.

A Airline UK, à qual a British Airways e a EasyJet estão associadas solicitou ajuda extra ao Governo no início desse anos.

A EasyJet está na relação.

Não sei qual o critério para o levantamento de dados.

A BA está entre a El Al e a Avianca no gráfico.

Correto.

Bom comentário.

Eu não entendo muito do mercado de aviação comercial e, portanto, meio que recolho à minha insignificância.

Só posso observar que um nicho de mercado que sempre teve boas margens e, consequentemente, lucratividade, era a de viagens de negócios. Não há a menor dúvida de que essa demanda reduzirá significativamente e estruturalmente.

Claro que o board das empresas sabem disso. Qual será a tendência que estão traçando e qual as ações de negócio que serão tomadas, além das consequências na indústria aeronáutica, eu não faço ideia.

Exatamente.

Se a tendência de trabalho online vier para ficar será mais uma preocupação para essas empresas.

Apesar de que ontem foi publicada uma reportagem que dizia que os trabalhadores híbridos se sairiam melhor do que o online puro.

Não consegui abrir a reportagem para ler os motivos da manchete.

Mas, mesmo que tenham razão, retirará parte dos deslocamentos necessários dos trabalhadores e empresários do antigo trabalho 100% presencial.

SDS.